Voor het tweede opeenvolgende kwartaal hebben investeerders aanzienlijk minder geld in Nederlandse ondernemingen gestoken. In het derde kwartaal van dit jaar hebben Nederlandse ondernemingen bijna €556 miljoen opgehaald. Dat is ongeveer een derde van het kapitaal dat in Q3 2021 werd opgehaald, en minder dan de helft van het kapitaal dat in het tweede kwartaal van dit jaar werd opgehaald.

Dit is de uitkomst van EBITWISE’s Dutch Venture Capital Quarterly, een kwartaalanalyse van alle gepubliceerde investeringsrondes via persberichten, LinkedIn-aankondigingen, Crunchbase en Dealroom. Onze open-source resultaten zijn beschikbaar voor iedereen die geïnteresseerd is in de fondsen voor ondernemingen die in Nederland zijn gevestigd en actief zijn. De resultaten worden gevisualiseerd in de onderstaande infographics.

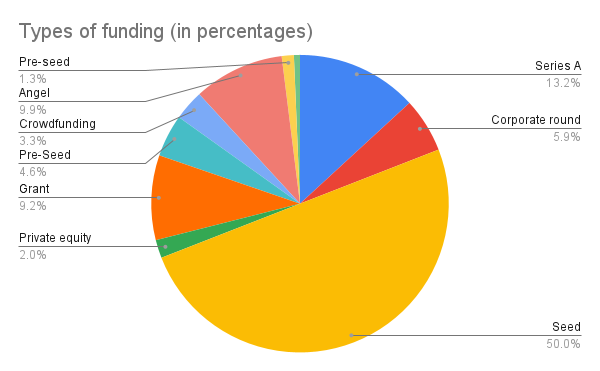

Geen Series B en latere fase deals

Een sterke afname in latere-faserondes is een belangrijke oorzaak van de daling van de opgehaalde investeringen in Q3 2022. Tijdens Q2 2022 slaagden drie ondernemingen erin om meer dan €100 miljoen op te halen. In het afgelopen kwartaal waren dergelijke investeringsrondes van €100+ miljoen niet bestaand. Dezelfde conclusie kan worden getrokken over de categorie van €50M tot €100M rondes. In Q2 2022 waren er nog drie scale-ups die meer dan €50M ophaalden, terwijl alleen LightYear dat deed in het derde kwartaal van dit jaar.

Als gevolg hiervan bestaat de helft van de 149 investeringsrondes die we voor het afgelopen kwartaal hebben genoteerd, uit deals in de zaadfase. Series A-deals (13,2%), angel-investeringen (9,9%) en subsidies (9,2%) zijn momenteel de andere overgebleven levensaders van Nederlandse startups en scale-ups.

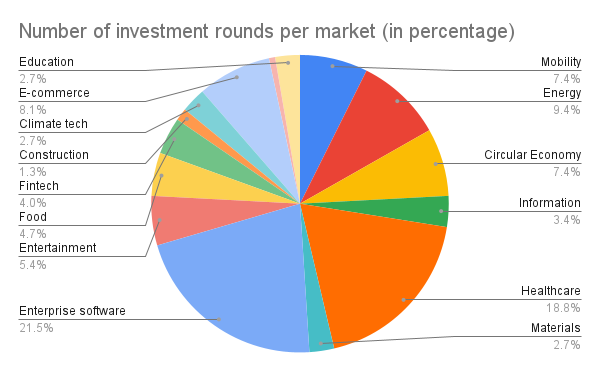

Enterprise-software

De markt voor enterprise-software leidt de grafiek van gerealiseerde investeringsrondes, met een betrokkenheid bij 21,5% van alle financieringsrondes tijdens Q3. Spelers in de gezondheidszorg volgen op de tweede plaats, met een aandeel van 18,8% in de taartdiagram aan de rechterkant. Op afstand worden zij gevolgd door aanbieders van energieoplossingen, e-commerce ondernemingen, mobiliteitspelers en startups in de circulaire economie.

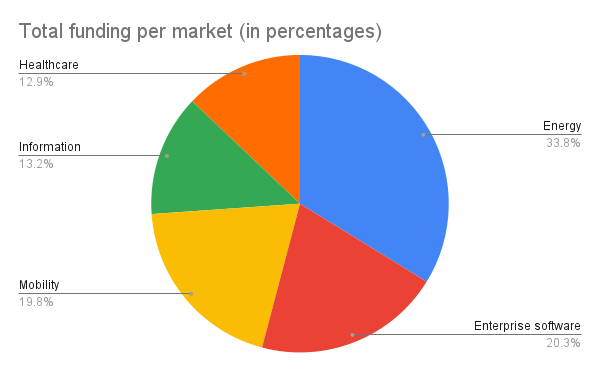

Aanbieders van energieoplossingen

Aangezien sommige sectoren hogere investeringen vereisen om van de grond te komen, zien we dat aanbieders van energieoplossingen samen eigenlijk meer kapitaal hebben opgehaald dan leveranciers van enterprise-software. Ook mobiliteitsspelers en ontwikkelaars van informatietechnologie zijn toppers wat betreft het opgehaalde financieringsbedrag.

Amsterdam

Amsterdam was en is duidelijk de startup-hoofdstad van Nederland. Kijkend naar specifiek het derde kwartaal van dit jaar, is bijna vier op de tien gefinancierde ondernemingen gevestigd in de grootste Nederlandse stad. Rotterdam en Utrecht, die beide 6% van het totale aantal gefinancierde ondernemingen in Q3 vertegenwoordigen, volgen in de schaduw van Amsterdam.

Heb je vragen of aanvullingen op dit rapport? Stuur een bericht naar Sebastiaan van Essen via sebastiaan@ebitwise.nl of naar EBITWISE CEO & oprichter Dany van den Berg via dany@ebitwise.nl.