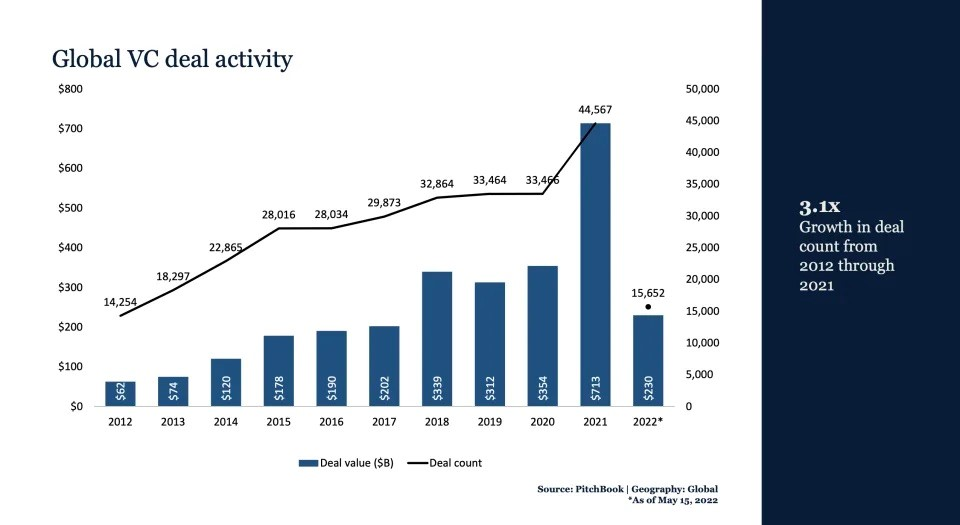

Na een jaar van recordbrekende investeringen, waarbij enorme geldbedragen in het financiële systeem stroomden, staart het start-up ecosysteem nu naar een droge periode.

In de afgelopen twee jaar heeft een enorme instroom van kapitaal verschillende financiële sectoren bereikt vanwege het overmatige geld dat in de wereldwijde markten komt. Dit kapitaal, als onderdeel van grote investeringsfondsen en grote kapitaaltoewijzingen, werd naar elk land geëxporteerd, voornamelijk gericht op de opkomende markten, in een poging van de investeerders, tijdens de fase van hoge liquiditeit, om hun kapitaalpool te diversifiëren. Een voorbeeld hiervan kwam uit India, het op twee na grootste start-up ecosysteem ter wereld, dat een enorme inzet van fondsen in zijn technologiesector zag. Volgens Business Today “Wanneer een vloed van kapitaal start-ups achtervolgt, wordt het risicoperspectief vaak aangetast, visies worden bevooroordeeld, en groei, niet winstgevendheid, stuurt investeringsbeslissingen”. De toegenomen angst om potentieel marktverstorende investeringen te missen, versnelde ook sterk de snelheid waarmee fondsen hun geld investeerden. Dit leidde tot deals die in minder dan een week werden gesloten met heel weinig inzicht in de structuur en haalbaarheid van bedrijven.

Een nadere blik op de cijfers

Ondanks de talrijke onzekerheden rond het economische systeem, slaagden een groot aantal grote fondsen erin om de eerste helft van 2022 positief af te sluiten. Wereldwijd fondsenwerving begon echter al snel een scherpe daling te vertonen, vooral onder buyout-fondsen. Wereldwijd is volgens een studie van Preqin dit jaar $645 miljard aan privaat kapitaal opgehaald, vergeleken met het recordhoogte van $789 miljard in de eerste helft van 2021. Op dezelfde manier daalde de fondsenwerving voor buyouts van $284 miljard naar $138 miljard.

In de VS was het aantal deals nog steeds erg hoog, evenals het aantal investeerders dat de markt betrad, ondanks de economische neergang. Volgens de Financial Times hebben bijna 3.600 verschillende fondsen de afgelopen vier jaar geld opgehaald, nu wachtend op $645 miljard aan droog poeder.

Deze recordhoge niveaus van droog poeder hebben de wereldwijde private equity-markt beïnvloed, wat zowel een vermindering van het dealvolume als van het fondsenwervingsniveau veroorzaakte in vergelijking met 2021, volgens een nieuw rapport van Bain & Company. In de eerste helft van 2022 genereerden private equity-firma’s ongeveer $512 miljard aan acquisitiedealwaarde, wat, ondanks dat het minder was dan in de eerste helft van 2021, toch bemoedigend hoog was.

In lijn met dit resultaat, getoond door het rapport van Bain & Company, was ook het aantal deals gesloten in de eerste helft van het jaar positief, met meer dan 2.000 deals. Deze trend is echter gedoemd te stoppen in de tweede helft van het jaar, aangezien de toenemende impact van geopolitieke en economische onzekerheid en de cyclische aard van private equity de weg vrijmaken voor een daling van de dealpijplijn in veel sectoren. De technologiesector zal met name hard worden getroffen na de recordaantallen deals die zijn bereikt en het geld dat in 2021 in het start-upecosysteem is gestort.

De drie belangrijkste factoren achter de val

De verklaring achter de daling van de financiering in zowel VC als PE kan worden verbonden aan de complexiteit van het economische systeem. De verschillende macro-economische factoren die de economie recentelijk hebben beïnvloed, hebben geleid tot een aanzienlijke beperking in de geldstroom die naar durfkapitaalfondsen ging. Drie hoofdproblemen kunnen worden beschouwd als de drijfveren die de inzinking in financiering versnelden, die de economie in haar kern raakten en een eerste afwijking creëerden van de trend gekenmerkt door lage rentetarieven, lage inflatie en lage groei die het Europese systeem lange tijd heeft gedefinieerd: Wereldwijde inflatie, de invasie van Oekraïne, en de Covid-19 pandemie.

Wereldwijde Inflatie:

Een van de belangrijkste verklaringen voor de schaarste aan VC-fondsen is wereldwijde inflatie. Specifiek, de connotatie ervan met betrekking tot de noodzakelijke monetaire beleidsmaatregelen die door centrale banken zijn ingevoerd om de stijgende economische prijzen te bestrijden. Centrale banken hebben hun rentetarieven aanzienlijk verhoogd, op wereldwijde schaal, om zowel de monetaire crisis te bestrijden als de historisch hoge liquiditeit die in het economische systeem is gestort na de pandemie te verminderen. Het nieuw aangenomen beleid heeft investeerders gedwongen hun investeringsportfolio te verschuiven van risicovolle activa zoals VC-investeringen naar relatief lagere risico vastrentende producten. Zorgen over de winstgevendheid van bedrijven gemengd met de hoge rentetarieven, leidden tot een vertraging in de dealactiviteiten van VC’s, waarbij bedrijven kapitaal opzij zetten. De accumulatie van dergelijk droog kapitaal trof vooral die bedrijven die afhankelijk zijn van eigen vermogensfinanciering, waarvoor deze vertraging de financieringsrondes en groei sterk beïnvloedde.

De oorlog in Oekraïne:

Het conflict tussen Rusland en Oekraïne heeft de wereldwijde VC- en PE-financieringsmechanisme aanzienlijk beïnvloed. Het verhoogde gevoel van onzekerheid over de lengte en de gevolgen van het conflict, evenals ongunstige marktsentimenten, en wereldwijde macro-economische risico’s vergezeld van de oorlog in Oekraïne, hebben een grote impact gehad op de wereldwijde economie. Risicovolle eigen vermogensprojecten en VC-investeringsvooruitzichten werden voor onbepaalde tijd opgeschort, ten gunste van stabielere en vastrentende activiteiten. Een rapport van Crunchbase uit 2022 stelde dat de wereldwijde VC-financiering een drastische vertraging ondervond na de invasie van Oekraïne, dalend van een gemiddelde doordeweekse zaadfinanciering van $1,9 miljard voor start-ups naar één van $912 miljoen.

De Wereldwijde Pandemie:

Ondanks de aanvankelijke enorme groei voor het start-upecosysteem die door de pandemie werd gestimuleerd, waren de negatieve effecten van Covid-19 onmetelijk op het economische systeem. De talrijke golven hebben resten achtergelaten op de wereldwijde economie en zijn nog steeds aanwezig en zichtbaar. In 2020, tijdens de eerste paar maanden, toen de pandemie de wereldwijde sociaaleconomische structuur schokte, krompen VC-investeringen met bijna 30%.

Wat is er veranderd?

Ondanks de bovengenoemde factoren, hebben VC’s wereldwijd fondsen blijven werven tegen een volgehouden tempo dankzij recordniveaus van kapitaal dat binnenstroomt van niet-traditionele bronnen. Dit soort investeringen – voornamelijk gedreven door private equity-bedrijven, hedgefondsen en beleggingsfondsen – hebben de laatste tijd bijna 40% van de wereldwijde dealaantalsamenstelling uitgemaakt.

Naast niet-traditionele bronnen hebben ook niet-traditionele soorten bedrijven het grootste deel van het geïnvesteerde kapitaal aangetrokken. Recente gegevens van Pitchbook tonen aan dat durfkapitalisten (VC’s) voornamelijk zijn gaan investeren in bedrijven die zeven jaar of meer verwijderd zijn van een beursgang (IPO), om vergelijkingen met reeds beursgenoteerde concurrenten te vermijden en een waardedaling te voorkomen.

Met kapitaal dat met zo’n hoge snelheid in het economische systeem wordt gepompt, stopten investeerders met het grondig beoordelen van de kwaliteit van bedrijven. Talenten overal werden aangetrokken door de mogelijkheden die de markt bood en begonnen risico’s te nemen, overstappend van traditionele bedrijven om start-ups op te richten.

Een verrassend hoog aantal start-ups is daardoor ontstaan, wat bijdraagt aan de exponentiële, door de pandemie veroorzaakte, digitale versnelling van bedrijven. Dit leidde allemaal tot een overinschrijving van financieringsrondes en tot start-ups die kapitaal ophaalden tegen historisch hoge waarderingen.

Dit kwam met een prijs. Plotseling begon de kraan op te drogen. Winst, tot dan toe een ongebruikelijke maatstaf, werd nauwlettend bekeken. Er werden vragen gesteld over zowel de kwaliteit van de gefinancierde start-ups als de kwaliteit van het due diligence-proces dat door VC-firma’s werd gevolgd. Het gebrek aan controle verlamde de investeringscyclus, wat een snelle verschuiving in paradigma noodzaakte naar bedrijven die efficiënte groei boven groei tegen elke prijs prioriteerden.

Wat houdt de toekomst in?

Met het opdrogen van de kapitaalmarkten is er meer nadruk gelegd op bedrijven die gedisciplineerd zijn in hun uitgaven, een solide basis tonen en controle hebben over hun toekomst. Het gecombineerde resultaat van al deze factoren is de vertraging in kapitaaluitzetting en de aanhoudende vertraging in investeringen.

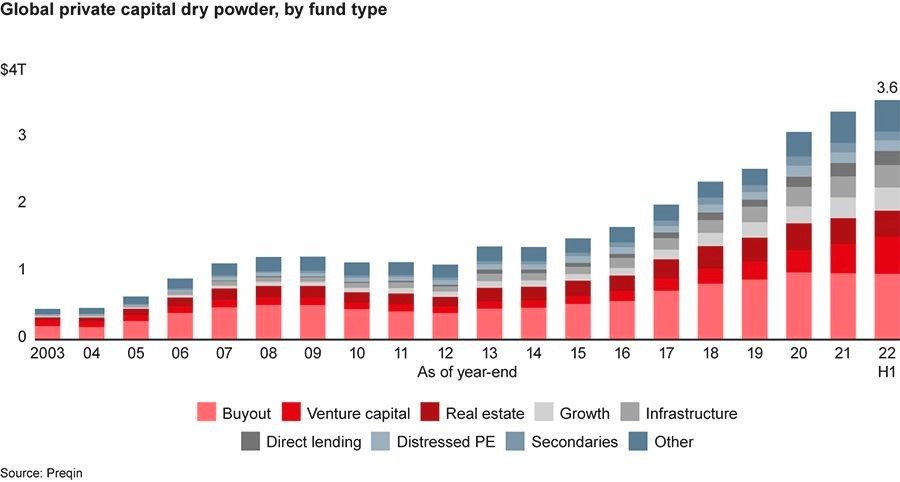

Volgens Varun Gupta, Directeur bij D&T Investment Banking van Avendus Capital, zal deze economische vertraging de financiële ruimte waarschijnlijk slechts voor één of twee kwartalen beïnvloeden, aangezien veel bedrijven al kapitaal hebben opgehaald. Er wordt meer duidelijkheid verwacht over hoe zowel de algehele externe omgeving als de openbare markt zich gaan gedragen, wat toekomstige kansen zal bieden voor het wereldwijde economische systeem. Volgens deze visie zullen investeerders binnenkort zeer actief beginnen te opereren om deze recordberg van ‘dry powder’ ter waarde van $3,6 biljoen, die momenteel stagneert op de markt, te investeren.

Hoewel dit kan worden gezien als een onbenutte kans vanuit het perspectief van fondsinvesteerders, biedt het ‘dry powder’ ook veel kansen voor private equity-fondsen, aangezien deals die na een recessie zijn gemaakt historisch gezien sterke rendementen hebben opgeleverd. Hoewel het niet mogelijk is om een ideale situatie te voorspellen als het gaat om financiële cycli en durfkapitaal, is het algemeen aanvaard dat overtollig kapitaal in het systeem enige voordelen biedt, aangezien meer start-ups worden gefinancierd en dus meer innovatie wordt bevorderd. Maar een tekort aan kapitaal kan anderzijds ook positief worden beschouwd, omdat het meer discipline afdwingt. Daarom kan het doorlopen van beide cycli een wenselijke balans creëren, zolang het kan worden gecontextualiseerd met de algehele economische trends.